Desde que se hizo público el contenido del Paquete Económico 2024, conformado por la Iniciativa de Ley de Ingresos, la Iniciativa de Presupuesto de Egresos y los Criterios Generales de Política Económica (CGPE), ha habido toda clase de comentarios destacando lo bueno y lo malo de dicho paquete. Sin embargo, en donde hemos visto la mayor discusión es en relación al endeudamiento proyectado para el año que viene. En esta entrega presento un análisis técnico respecto de dicho tema que preocupa bastante a un sector de la población.

Comencemos con lo básico. De acuerdo con los CGPE 2024, para dicho año se prevé un balance presupuestario del sector público federal negativo por un monto equivalente al 4.9% del PIB. Esto se debe a que los Ingresos presupuestarios serán por un monto de 21.3% del PIB, mientras que el Gasto neto pagado será de 26.2% del PIB. Este será el balance presupuestario más negativo, como proporción del PIB desde 1988. Cabe señalar que en 2023 se prevé que el balance presupuestario sea deficitario en 3.3% del PIB.

Por su parte, se debe destacar que en 2024 se espera un déficit primario equivalente al 1.2% del PIB, esto implica que el déficit fiscal de México existe aún sin considerar el pago del servicio de la deuda. Para 2023 se prevé un superávit primario equivalente a 0.1% del PIB y es preocupante que México abandone la meta de tener superávits primarios.

En los CGPE 2024 se espera que los Requerimientos Financieros del Sector Público (RFSP) sean de un monto aproximado al 5.4% del PIB y que de esta manera el Saldo histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medida de deuda del sector público más amplia, lleguen al 48.8% del PIB. En 2023 los RFSP fueron del 3.9% del PIB y el SHRFSP equivalente a 46.5% del PIB. Todos estos datos muestran un innegable deterioro de la posición fiscal de México.

De igual forma, es importante mencionar que los presupuestos suelen ser optimistas y que tienden a ocurrir errores a la baja. En los CGPE 2024 algunas variables macroeconómicas parecen claramente optimistas: el gobierno proyecta un crecimiento del PIB de 3.0% el próximo año (vs. 1.4% Citibanamex, 1.7% de su encuesta), una producción de petróleo aún optimista (1.98mbd) y un crecimiento robusto del PIB de EUA de 1.8%, lo que implica una minimización del riesgo de recesión en ese país.

¿Nos debería preocupar un saldo de la deuda del sector público equivalente a casi la mitad de nuestro PIB? Sin duda la deuda pública de México es mucho menor a la de otras naciones. De acuerdo con datos del Fondo Monetario Internacional (FMI) en 2022 Japón tenía una deuda como porcentaje del PIB de 214.27%, Grecia de 192.41%, Italia de 140.57%, Portugal 118.77%, Estados Unidos de 110.15%, Reino Unido de 100.75%, Argentina de 84.47% y Brasil de 81.48%, solo por mencionar algunos ejemplos.

A tomar en consideración que el PIB nominal de México en el primer semestre de 2023 fue de 30.94 billones de pesos, podemos estimar que éste será de aproximadamente unos 33.4 billones de pesos en 2024. Por lo tanto, si se cumple la expectativa de la SHCP de una deuda equivalente al 48.8% del PIB, esto significa que el SHRFSP sería de 16.30 billones de pesos. De esta manera, si en 2024 somos 132.31 millones de habitantes en el país, tendremos una deuda per cápita de unos 123 mil pesos. ¿Esto es mucho? Pues digamos que una persona que gana dos salarios mínimos al día, sin considerar prestaciones, tendría un ingreso anual de poco más de 150 mil pesos.

De esta manera, podemos decir que ante los estándares internacionales, México tiene una deuda moderada; pero al considerar los niveles de ingreso de la mayoría de la población, pues la deuda pública de México es una enorme loza.

El Presidente Andrés Manuel López Obrador ha mencionado en muchas ocasiones que en su sexenio la deuda no ha aumentado en términos reales (por encima de la inflación) y que en todo caso los gobiernos de Felipe Calderón y Enrique Peña Nieto se endeudaron más. A continuación presento un sencillo análisis, tomando datos de la Secretaría de Hacienda y Crédito Público (SHCP) y del INEGI, para ver si lo dicho por el presidente es cierto o no.

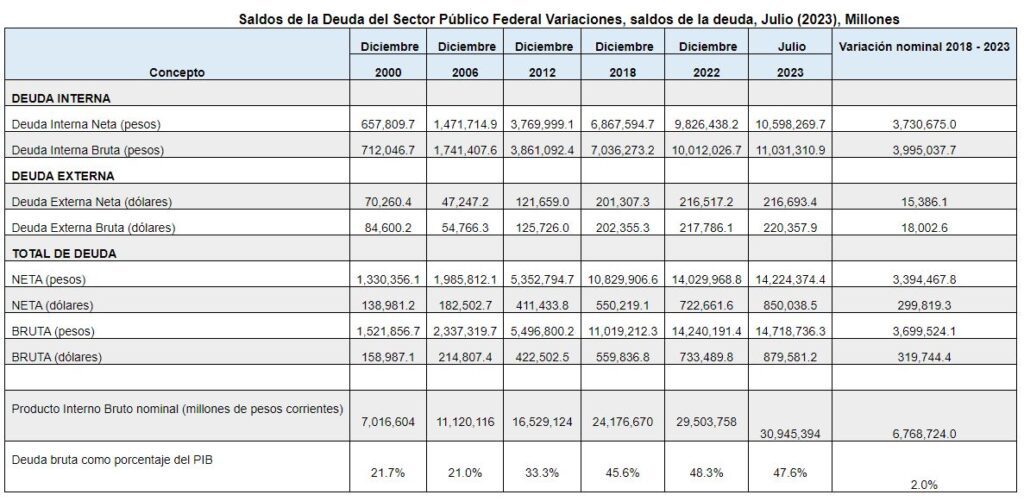

El saldo de la deuda bruta del sector público federal fue de 11.019 billones de pesos al cierre de diciembre de 2018 y dicho saldo fue de 14.718 billones al cierre de julio de 2023, lo que implica un aumento de 3.699 billones de pesos en el periodo mencionado, cantidad equivalente a un aumento de 33.57%. En diciembre de 2018 la deuda respecto al PIB era de 45.6% y en julio de 2023 dicho porcentaje es de 47.6%. ¿Cómo se compara esto con la evolución de la deuda pública en otros sexenios?

Pues de diciembre de 2000 a diciembre de 2006 (Vicente Fox) la deuda del sector público aumentó en 815.4 miles de millones de pesos, lo que equivale a un incremento nominal de 53.6% en seis años, siendo que la inflación del periodo fue de 29.8%. Sin embargo, como porcentaje del PIB, la deuda del sector público pasó de 21.7% en diciembre del 2000 a 21.0% en diciembre de 2006.

De diciembre de 2006 a diciembre de 2012 (Felipe Calderón) la deuda del sector público aumentó en 3.159 billones de pesos, lo que equivale a un incremento nominal de 135.2% en seis años, siendo que la inflación del periodo fue de 28.5%. Como porcentaje del PIB, la deuda del sector público pasó de 21.0% en diciembre del 2006 a 33.0% en diciembre de 2012.

De diciembre de 2012 a diciembre de 2018 (Enrique Peña) la deuda del sector público aumentó en 5.522 billones de pesos, lo que equivale a un incremento nominal de 100.5% en seis años, siendo que la inflación del periodo fue de 27.9%. Como porcentaje del PIB, la deuda del sector público pasó de 33.0% en diciembre del 2012 a 45.6% en diciembre de 2018.

De diciembre de 2018 a julio de 2023, (55 meses de gestión de Andrés Manuel López) la deuda del sector público aumentó en 3.699 billones de pesos, lo que equivale a un incremento nominal de 33.6% en seis años, siendo que la inflación del periodo fue de 25.7%. Como porcentaje del PIB, la deuda del sector público pasó de 45.6% en diciembre del 2018 a 47.6% en julio de 2023.

Esto implica que en 55 meses, el gobierno de López Obrador ha endeudado a México por una cantidad nominal equivalente al 67% de lo que nos endeudó Enrique Peña Nieto y en una cantidad mayor a lo que nos endeudamos en todo el sexenio de Felipe Calderón. Sin embargo, es evidente que como porcentaje del PIB la deuda creció más en los dos sexenios anteriores.

La información como porcentaje del PIB base 2018.

Fuente: Elaborado por GAEAP con datos de la SHCP y de INEGI

Habiendo dejado aclarado el tema del, crecimiento de la deuda, es importante ahora mencionar el elevado y creciente costo de la deuda pública. De acuerdo con los CGPE 2024, el costo financiero de la deuda en 2023 será de 1.130 billones de pesos y para 2024 se espera que sea de 1.264 billones de pesos. Esta es una cantidad enorme, ya que es equivalente a lo que el Gobierno de México erogará por concepto de Participaciones Federales. Cabe señalar que históricamente México se ha endeudado para cubrir el costo financiero de la deuda, por lo que en el actual contexto de altas tasas de interés, podemos decir que hemos caído en un circulo vicioso de mayor deuda – mayor pago de intereses por la deuda – mayor deuda.

Como ya se mencionó, es preocupante el crecimiento del nivel de deuda previsto para 2024 ya que se debe a un nivel de gasto que representa el 26.2% del PIB. Y dentro de este gasto, para 2024, dentro de los programas sociales resaltan los siguientes (en paréntesis se indica la cantidad presupuestada en millones de pesos): Pensión para Adultos Mayores (465,048.7), Programas de Becas (87,675.0), Sembrando Vida (38,928.6), La Escuela es Nuestra (28,358.3), Pensión para Personas con Discapacidad (27,860.4), Jóvenes Construyendo el Futuro (24,204.7), Fertilizantes (17,489.2), Producción para el Bienestar (16,255.2), Precios de Garantía (12,534.2), Adquisición de Leche Nacional y Abasto Rural (7,509.5), Programa de Vivienda Social (4,740.2), Programa de Mejoramiento Urbano (4,446.0), Niñas y Niños (3,067.7), Pesca (1,770.2) y Universidades para el Bienestar (1,562.6).

Respecto de los proyectos de inversión prioritarios, destacan los siguientes en paréntesis se indica la cantidad presupuestada en millones de pesos): Tren Maya (120,000.0), Proyectos para construir y conservar las obras hidráulicas de la CONAGUA (39,475.0), Proyectos prioritarios de construcción y mantenimiento de las vías de comunicación y de transporte – SICT (35,133.5), Desarrollo del Istmo de Tehuantepec (21,059.3), Conclusión del Tren Interurbano México-Toluca (4,000.0), Ampliación de la Línea 1 del Tren Suburbano Lechería – Jaltocan – AIFA (2,000.0) y Espacio cultural de Los Pinos y Bosque de Chapultepec (1,000.0).

Como se puede ver, la mayor parte del gasto prioritario del Gobierno de México no es productivo ni hará de México un país más competitivo. Destaca la creciente carga que representan el costo financiero de la deuda, las pensiones y becas. Es por ello que el gran temor de muchos analistas es que hacia adelante será muy difícil dejar estos gastos de lado y estaremos enfrentando crecientes y crónicos déficits fiscales que pueden deteriorar muy rápido la posición fiscal de México.

El Grupo Financiero Citibanamex mencionó en su análisis diario que el presupuesto parece diseñado para ganar las elecciones y afrontar, al menos parcialmente, las realidades fiscales. Este no es un presupuesto inercial. Está diseñado de manera diferente y tiene una motivación distinta a la “hiper-austeridad” de los anteriores, con aumentos significativos en algunos rubros. En nuestra opinión, la filosofía general es aumentar el gasto en los programas sociales emblemáticos de la administración, consolidar la visión política de esta administración sobre sectores estratégicos, terminar los proyectos de infraestructura emblemáticos y adaptarse, hasta cierto punto, a algunas realidades fiscales.

Se dejará a la próxima administración más limitada y con una perspectiva fiscal difícil. Hasta ahora, la narrativa del mercado respecto al manejo fiscal de México bajo la administración de AMLO ha sido de un apretamiento y austeridad, aunque es altamente probable que está visión cambiará. Es por ello que podemos anticipar que quien sea que gane las elecciones de 2024, tendrá forzosamente que realizar una reforma fiscal que le genere más recursos al gobierno federal. El gran problema de esto, como lo hemos visto con anteriores ajustes fiscales, es que las acciones de mayor recaudación recaen en los mismos contribuyentes. Hay una amplísima parte de la economía mexicana que está en la ilegalidad y a ellos rara vez se les toca.

En este sentido, es muy importante visualizar las características que debe tener la reforma fiscal de finales de 2024, ya que se debe cuidar generar los incentivos necesarios para la actividad productiva, debe haber certidumbre jurídica y un sistema fiscal más justo y equitativo. México no puede mantener déficits fiscales como los que se proyectan para 2024.

{kind=link}